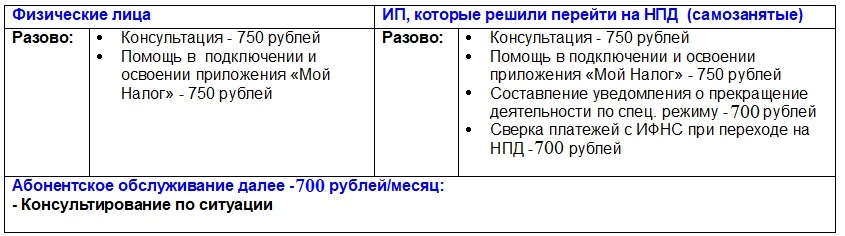

САМОЗАНЯТЫЕ КРАСНОДАРСКОГО КРАЯ 2020

Налог на профессиональный доход — это льготный налоговый режим, на который можно перейти добровольно.

ПРОСТАЯ РЕГИСТРАЦИЯ ЧЕРЕЗ ИНТЕРНЕТ

Регистрация без визита в инспекцию: в мобильном приложении, на сайте ФНС России, через банк или портал госуслуг.

ВЫГОДНЫЕ НАЛОГОВЫЕ СТАВКИ

4 %— с доходов от физлиц. 6% — с доходов от ЮЛ и ИП.

НЕТ ОТЧЕТОВ И ДЕКЛАРАЦИЙ

Декларацию представлять не нужно. Учет доходов ведется автоматически в мобильном приложении.

ЧЕК ФОРМИРУЕТСЯ В ПРИЛОЖЕНИИ

Не надо покупать ККТ. Чек можно сформировать в мобильном приложении «Мой налог».

МОЖНО НЕ ПЛАТИТЬ СТРАХОВЫЕ ВЗНОСЫ

Нет обязанности уплачивать фиксированные взносы на пенсионное и медицинское страхование.

НЕ НУЖНО СЧИТАТЬ НАЛОГ К УПЛАТЕ

Налог начисляется автоматически в приложении. Уплата — не позднее 25 числа следующего месяца. Квитанция на уплату налога автоматически формируется налоговым органом и направляется Вам в приложение «Мой налог»

СОВМЕЩЕНИЕ С РАБОТОЙ ПО ТРУДОВОМУ ДОГОВОРУ

Зарплата не учитывается при расчете налога. Трудовой стаж по месту работы не прерывается.

ПРЕДОСТАВЛЯЕТСЯ НАЛОГОВЫЙ ВЫЧЕТ

Сумма вычета — 1 МРОТ. Ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%. Расчет автоматический. Бонус в размере 1 МРОТ предоставляется государством единожды и расходуется постепенно. С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физических лиц, будет автоматически уменьшена с 4% до 3%, по доходу, полученному от юридических лиц – с 6% до 4%.

+ физические лица (граждане России и Беларуси, Армении, Казахстана и Киргизии);

+ индивидуальные предприниматели.

1. Налогоплательщик сам оказывает услуги, выполняет работы или продает товары собственного производства.

2. Не имеет наемных работников с трудовыми договорами.

3. Сумма дохода не превышает 2,4 млн руб. в год.

Если ИП применяет УСН, ЕСХН, ПАТЕНТ, то в течение месяца после постановки на учет в качестве самозанятого налогоплательщика НПД он обязан направить в ИФНС уведомление о прекращении применения указанных режимов налогообложения. ИП, применяющие ПСН вправе встать на учет в качестве самозанятого налогоплательщика НПД только после окончания действия патента, либо после уведомления им налогового органа о прекращении такой деятельности.

- реализацию подакцизных товаров и товаров, подлежащих маркировке;

- перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и подобных нужд;

- добычу и/или реализацию полезных ископаемых;

- посредническую деятельностью по договорам поручения, комиссии, агентирования, (Исключение: при условии применения самозанятым зарегистрированной на продавца онлайн-ККТ);

- услуги по доставке товаров с приемом платежей в интересах других лиц (Исключение: при условии применения самозанятым зарегистрированной на продавца онлайн-ККТ);

-*При наличии хотя бы одного из запрещенных видов деятельности перейти на НПД нельзя — даже по другим, разрешенным операциям.

- получаемые по трудовому договору;

- от продажи недвижимости, транспорта; от передачи имущественных прав на недвижимость (за исключением аренды жилых помещений);

- гос/муниц. служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

- от продажи имущества, использовавшегося для личных, домашних и (или) иных подобных нужд;

- от реализации долей/паев в организациях, ценных бумаг и финансовых инструментов;

- от ведения деятельности в рамках договора простого товарищества/о совместной деятельности/ доверительного управления имуществом;

- от оказания услуг/выполнения работ ФЛ по ГПХ договорам при условии, что заказчиками выступают работодатели указанных ФЛ или лица, бывшие их работодателями менее двух лет назад;

- от уступки (переуступки) прав требований;

- в натуральной форме;

- от арбитражного управления, от деятельности медиатора, нотариуса, занимающегося частной практикой, оценочной и адвокатской деятельности.